HARIAN MERAPI - Pemegang polis asuransi di Indonesia akhirnya bisa bernapas lega menyusul terbitnya Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK). Dalam UU tersebut, Lembaga Penjamin Simpanan (LPS) menjamin polis asuransi masyarakat yang mulai efektif diberlalukan sebelum tahun 2028.

Menurut Direktur Eksekutif Penjaminan Polis LPS, Hermawan Wibowo, industri asuransi di Indonesia mengalami perlambatan bahkan penurunan dibanding industri perbankan karena diterpa berbagai masalah.

LPS mencatat, selama medio 2016-2020 terdapat beberapa industri asuransi yang mengalami masalah, di antaranya masalah likuiditas, gagal bayar, tidak mampu memenuhi kewajiban klaim dan pembekuan kegiatan usaha akibat masalah investasi.

Baca Juga: Bos LPS Ungkap Nasabah Perorangan Mendominasi DPK di DIY

"Data OJK pada periode 2018-2022, premi asuransi jiwa mengalami penurunan sebesar 3,8% dari Rp198,30 triliun menjadi Rp169,95 triliun," kata Hermawan dalam temu media Jogja, Solo dan Semarang di Yogyakarta, Sabtu (15/11/2025).

Industri asuransi semamin terpuruk karena isu kepercayaan tak kunjung membaik. Pemegang polis dipastikan enggan beransuransi kembali setelah klaimnya tak kunjung dipenuhi.

"Isu kepercayaan adalah jantung industri asuransi. Karena itu, LPS hadir untuk memberikan jaring pengaman baru bagi para pemegang polis," ujarnya.

Baca Juga: Anggito Abimanyu Komitmen Tingkatkan Kinerja LPS

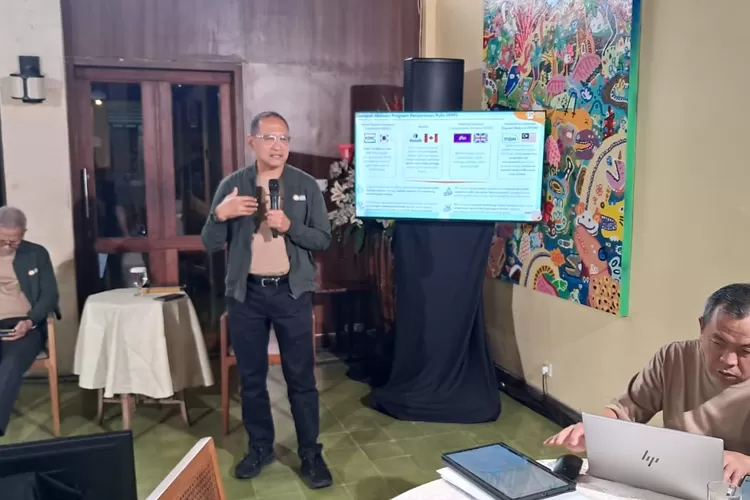

Hermawan menilai, dampak aktivasi program penjaminan polis mampu menumbuhkan industri asuransi lebih cepat. Di Korea, misalnya, public confidence naik 20% dibandingkan pra-operasional (1998). Adapun di Malaysia, Takaful and Insurance Benefits Protection System (TIPS) dari PIDM mendorong penguatan risk management perusahan asuransi dengan pemberian insentif melalui Differential Levy System.

Dari data tersebut, Program Penjaminan Polis (PPP) menumbuhkan kepercayaan publik terhadap asuransi, menjaga stabilitas ekonomi, dan mendorong investasi jangka panjang. PPP juga mendorong perusahaan asuransi untuk memperkuat praktik manajemen risiko, tata kelola, dan transparansi, sehingga tercipta industri yg lebih sehat, efisien, dan kompetitif secara berkelanjutan.

Khusus industri asuransi di Indonesia, pada tahun 2025, perusahaan asuransi jiwa mencatatkan pertumbuhan aset sebesar 2,3% yoy. Sedangkan aset perusahaan asuransi umum tumbuh 7,9% dalam periode yang sama.

Baca Juga: Wujudkan Semangat Asta Cita Untuk Pemerataan Ekonomi, BRI Berdayakan 4.909 Desa BRILiaN

Kemudian, dalam 5 tahun terakhir, pendapatan premi dan biaya klaim asuransi jiwa berfluktuasi, sedangkan pada asuransi umum pendapatan premi tumbuh secara konsisten. Selanjutnya, loss ratio yang cenderung tinggi di asuransi jiwa membuka celah bagi inisiatif IT untuk mendukung pricing dan claim management yang lebih efisien, dan terdapat tren penguatan yang berkelanjutan di asuransi jiwa , sedangkan pada asuransi umum berfluktuasi dengan kecenderungan menurun.

"Desain PPP di Indonesia yang sedang dirancang LPS saat ini tentunya mengacu kepada best practices dan prinsip dasar yang berlaku secara internasional. LPS juga menyambut baik proses perubahan Undang-Undang nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) yang berlangsung saat ini dan menilai sebagai kesempatan untuk memperkuat desain PPP," ujarnya.

Menurutnya, LPS sedang mengintensifkan pelaksanaan program penjaminan polis asuransi yang diharapkan diaktivasi sebelum tahun 2028, dengan prasyarat Rancangan Perubahan UU P2SK ditetapkan pada tahun 2025 dan Rancangan PP terkait PPP ditetapkan paling lambat akhir TW I tahun 2026.